住民税の特別徴収と普通徴収、地方税の相違

住民税の特別徴収

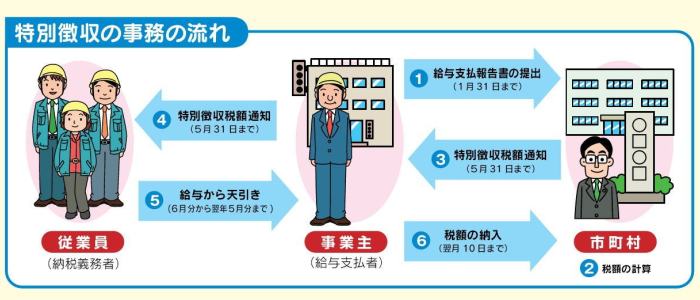

住民税は、日本の地方税の一種で、市区町村に納める税金です。住民税には自らが直接納付する「普通徴収」と、会社が代行納付する「特別徴収」の二つの徴収方法があります。

住民税の特別徴収

- 雇用主が代行納税

雇用主が従業員の給料から住民税を差し引いて、市区町村に代わって納税します。 - 適用対象

正社員や契約社員など、一定の条件を満たす従業員に適用されます。 - 給与控除

給与から毎月一定額が控除され、年間の住民税が徴収されます。 - 手続き

雇用主が従業員のために手続きを行い、納税の責任を負います。

住民税の普通徴収

- 個人が直接納税

納税者が市区町村へ直接、住民税を納めます。 - 納付方法

口座振替や納付書による直接納付などがあります。

特別徴収のメリット

- 納税の確実性

納税者が自分で納税手続きをする必要がなく、忘れるリスクが減ります。 - 納税の平等性

所得がある限り自動的に納税されるため、納税忘れによる不公平が防げます。

住民税特別徴収の注意点

特別徴収は、詳細は雇用主、または住んでいる市区町村の税務課に確認します。

特別徴収は雇用主が従業員のために住民税を納めるシステムです。従業員にとっては納税手続きが簡単になり、市区町村にとっては税収の確保がしやすくなるメリットがあります。

(石岡市ホームページの画像)

住民税は前年の所得をベースにして計算

住民税は前年の所得をベースにして計算されます。具体的には、以下のような流れで計算されます。

基準となる年度

住民税の計算は、前年(前年の1月1日から前年の12月31日まで)の所得を基にします。たとえば、2023年に納める住民税は、2022年の所得を基に計算されます。

所得申告

会社員の場合は、会社が年末調整を通じて所得と税額を計算して申告します。

個人が自営業者やフリーランサーの場合、前年の所得に関する申告を翌年の初めに行います(通常は2月16日から3月15日まで)。

税額通知

所得申告後、市区町村からその年の住民税額に関する通知(課税通知)が送付されます。これは通常、6月頃に届きます。

納税期間

住民税はその年の6月から翌年の5月までの1年間にわたって納めます。分割払いが一般的です。

この流れにより、住民税は常に「1年遅れ」の所得に基づいて計算され、徴収されます。所得がある程度安定している人には予測可能な税金の負担となりますが、所得が大きく変動する人には適応が難しい場合もあります。

住民税と地方税の違い

住民税と地方税は関連が深いですが、厳密には異なる概念です。ここでその違いを説明します。

住民税

- 住民税の定義

住民税は、市区町村税と都道府県民税の総称です。住民税は、個人の前年の所得に基づいて計算されます。 - 住民税の構成

住民税には、個人住民税と法人住民税があります。 - 住民税の使途

住民税は、住んでいる地域の行政サービスの資金として使われます。よって地域の教育、福祉、インフラ整備などに貢献します。

地方税

- 地方税の定義

地方税は、都道府県税と市区町村税の総称です。これには住民税の他にも固定資産税、軽自動車税など、多くの種類の税が含まれます。 - 地方税の範囲

地方税は、その地方自治体が独自に徴収する税金の総称で、住民税だけでなく、様々な税金を含んでいます。 - 地方税の使途

地方税は、その地方自治体の公共サービスの資金源として使われます。これにより、各自治体の独立した行政運営が可能になります。

つまり、住民税は地方税の一種であり、地方税は住民税を含むより広い範囲の税金を指します。住民税は地方自治体の重要な収入源の一つですが、地方税全体としてはより多くの税種が含まれています。