産休中の社会保険料免除と期間の変更手続き

産休中の社会保険料免除を忘れずに

産前産後休業(以下、「産休」という)期間中は、日本年金機構に申出をすることにより社会保険料が免除されます。今回はこの手続きの概要と実務上の注意点を取り上げます。

1.産前産後休業中の社会保険料免除

社会保険料は産休期間(産前42日(多胎妊娠の場合は98日)、産後56日のうち、妊娠または出産を理由として労務に従事しなかった期間)について申出をしたときには、被保険者分・事業主分ともに徴収が免除されます。

そのため、会社は従業員より産休の取得の申出を受けたときには、日本年金機構へ「産前産後休業取得者申出書」を提出します。

社会保険料の徴収が免除される期間は産休開始月から産休終了日の翌日の前月までとなります。具体例を挙げると、産休終了日が4月29日であれば、その翌日である4月30日の前月に当たる3月までの社会保険料の徴収が免除されます。

また、社会保険料の徴収の免除については、産休期間に労務の提供があるか否かにより判断されます。

産前休業期間に年次有給休暇を取得することがありますが、その日に給与が支給されていても、妊娠または出産のための年次有給休暇を取得していたのであれば、実際に労務の提供はないため免除の対象になります。

2.産休期間に変更があった場合の手続き

社会保険料の徴収の免除の申出は産休期間中に行うことになっています。

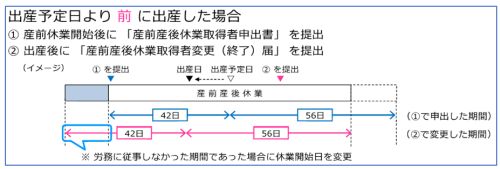

産前休業期間中に申し出たときで、出産予定日と異なる日に出産したときには、当初申出した産休期間が変更になるため、変更の届け出が必要となります。

この際、出産予定日より前に出産したときは、下図のとおり産前休業の開始日が当初の開始日より早くなり、社会保険料の徴収の免除となる月も変更になる可能性があります。

ただし、早まった産前休業期間に実際に働いているときは産前休業の開始日は変更とならず、社会保険料の徴収の免除の対象になりません。

申出の漏れや変更の届出が発生しないようタイミング管理を

一般的に出産予定日と実際の出産日が同じになることは多くなく、産前休業期間中に申出をしたときには変更の届出を出す可能性が大きくなります。

申出の漏れや変更の届出が発生しないように、会社としていつのタイミングで従業員から申し出をしてもらい、そして届出を行うかを決めておきたいものです。

参考リンク

https://www.nenkin.go.jp/service/kounen/hokenryo-kankei/menjo/20140327-02.html

※文書作成日時点での法令に基づく内容となっております。