既卒者育成支援奨励金

成長分野等の企業様は必見です。

人材需要が見込まれる成長分野の中小企業と、厳しい雇用環境の中で卒業後も就職活動を継続中の3年以内既卒者とのマッチングを図り、長期的な人材育成につなげるための奨励金です。

まず対象者を6カ月間有期雇用し、その間に座学等(OFF-JT)の研修を行い、その後正規雇用に移行させた場合、対象者一人当たり最大125万円の奨励金が支給されます。

※既卒者育成支援奨励金は、平成23年度までの時限措置です。

既卒者育成支援奨励金の概要

成長分野等の中小企業事業主が、「育成計画書」および「既卒者育成雇用求人」をハローワークまたは新卒応援ハローワークに提出し、ハローワークまたは新卒応援ハローワークからの紹介により、3年以内既卒者を原則6カ月間、有期雇用として雇い入れ、育成計画書に基づく座学等により育成した上で、その後に正規雇用で雇い入れた場合に奨励金が支給されます。

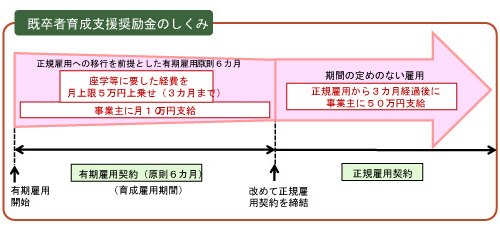

- ※「正規雇用」とは、「雇用期間の定めのない雇用であって、1週間の所定労働時間が通常の労働者と同程度である労働契約を締結し、雇用保険の一般被保険者として雇用する場合(1週間の所定働時間が30時間未満の者を除く)」を指します。

- ※ハローワークまたは新卒応援ハローワークからの職業紹介を受ける前に、対象者を雇用することを約している場合は、支給対象になりません。

- ※「座学等」は、少なくとも30日以上かつ120時間以上実施する必要があります。

対象となる3年以内既卒者の条件

以下のいずれにも該当し、正規雇用の実現のためには既卒者育成雇用を経ることが必要であると公共職業安定所長が認める方です。

- 平成20年3月以降の新規学卒者※で、ハローワークまたは新卒応援ハローワークに求職登録を行っている(平成22年度の新規学卒者については、卒業日の翌日以降に本制度を利用できます)。

- ※中学校、高校、高専、大学(大学院、短大を含む)、専修学校等の新規学卒者が対象です。

- 卒業後安定した職業に就いた経験がない(1年以上継続して同一の事業主に正規雇用された経験がない)。

- 雇入れ開始日現在の満年齢が40歳未満。

既卒者育成支援奨励金の支給額

- 有期雇用期間(原則6カ月)

- 対象者1人につき月額10万円(最大60万円)

- 有期雇用期間の座学等に要した経費(3カ月以内)

- 対象者1人につき月額上限5万円(最大15万円)

- 有期雇用終了後の正規雇用での雇い入れ

- 対象者1人につき50万円(正規雇用から3ヵ月経過後に支給)

※有期雇用終了後、対象者が正規雇用へ移行しなかった場合でも、原則として有期雇用期間は奨励金の支給対象となります。

既卒者育成支援奨励金のしくみ

奨励金の申請から支給までの流れ

1.ハローワークまたは新卒応援ハローワークに育成計画書を提出

※育成計画書の様式、記載方法は、ハローワークまたは新卒応援ハローワークにご相談ください。

2.ハローワークまたは新卒応援ハローワークへ既卒者育成雇用求人の提出

3.ハローワークまたは新卒応援ハローワークからの職業紹介(面接)

4.(採用が決定した場合)有期雇用(原則6カ月)の開始

5.有期雇用終了後、実施結果報告書の提出

※有期雇用終了日の翌日から起算して1カ月以内に提出

6.有期雇用期間:対象者1人につき月額10万円(最大60万円)

座学等に要した費用:対象者1人につき月額上限5万円(最大15万円)

7.正規雇用開始から3カ月後、奨励金支給申請書の提出

※3カ月経過後の翌日から起算して1ヵ月以内に提出

8.奨励金の支給:対象者1人につき50万円

座学等の助成対象となる経費

1.助成対象となる経費

ハローワークまたは新卒応援ハローワークに提出した育成計画書に基づく座学等を実施した場合に次の経費が助成されます。

(事業主が負担した経費に限ります)

事業内訓練

1.外部講師(社外の者に限る)の謝金・手当(所得税控除前の金額で、1時間あたり3万円が上限)。

※外部講師の旅費・車代・食費・宿泊費、並びに「経営指導料・経営協力金」などのコンサルタント料に相当するものは助成対象外。

2.施設・設備の借上費(教室・実習室・ホテルの研修室などの会場借用料、マイク・OHP・ビデオ・スクリーンなど備品の借料で、助成対象の座学等のみで使用したことが確認できるもの)

3.学科または実技の訓練を行う場合に必要な教科書・教材の購入または作成費で、助成対象の座学等のみで使用するもの

事業外訓練

1.受講に際して必要となる入学料・受講料・教科書代等(あらかじめ受講案内などで定められているものに限る)

※受講料のうち、下記については助成対象外。

- (独)雇用・能力開発機構の職業能力開発施設が実施している訓練の受講料

- 認定職業訓練のうち、都道府県から「認定訓練助成事業費補助金」を受けている認定訓練の受講料

2.助成対象経費にかかる消費税の取り扱いについて

助成対象外です。

3.経費助成額の算定方法

1.座学等の経費については、育成雇用期間6カ月のうち、育成雇用を開始した日から起算して1カ月ごとを単位として、1カ月あたりの訓練実施日数が多い3カ月を選定します。

2.各月の助成額は、以下の計算式により算定します。(上限額5万円)

(座学等に要した助成対象総額)×(当該月の実施日数)/(総実施日数)

※座学等は、対象者を正規雇用するために必要な内容でなければなりません。

(趣味教養を身につけることを目的とするものなどは認められません)

※奨励金の支給申請のためには、座学等に要した経費の支払いが、支給申請日までに完了している必要があります。

※座学等が育成計画書に基づいて実施されなかった場合、奨励金の支給を受けられないことがあります。

支給対象事業主となる要件

- ハローワークまたは新卒応援ハローワークの紹介により対象者を既卒者育成雇用として雇い入れ、育成計画書に基づく座学等を実施した中小企業事業主

- ハローワークまたは新卒応援ハローワークから既卒者育成雇用の対象者の紹介を受ける前に、その対象者を雇用することを約していないこと

- 雇用保険の適用事業の事業主であること

- 既卒者育成雇用を開始した日の前日から起算して6カ月前の日から既卒者育成雇用を終了した日までの間に、事業所で雇用する被保険者を事業主の都合により解雇等(勧奨退職を含む)をしていないこと

- 既卒者育成雇用を開始した日の前日から起算して6カ月前の日から育成雇用を終了した日までの間に、特定受給資格者となる離職理由で離職した者が3人を超えず、かつ、雇用を開始した日における被保険者数の6%に相当する数を超えていないこと

- 既卒者育成雇用の対象者を、雇用開始の前日から起算して過去3年間において、雇用したことがないこと

- 既卒者育成雇用の対象者が、雇用開始の前日から起算して過去1年間に関連会社等に雇用されており、新たに雇い入れられたものとして奨励金を支給するのは適当でないと判断されることがないこと

- 奨励金支給を行う際に、前々年度より前のいずれかの保険年度において、労働保険料の未納がないこと

- 既卒者育成雇用を開始した日の前日から起算して3年前の日から奨励金の支給決定日までの間に、不正行為により他の奨励金および雇用保険法第4章の雇用安定事業等に係る各種給付金の不支給措置を受けたことがないこと

- 既卒者育成雇用を実施する事業所において、労働関係帳簿(出勤簿、賃金台帳、労働者名簿等)を整備・保管していること

- 既卒者育成雇用期間中の対象労働者に支払うべき賃金について、支払期日までに支払っていること

- 労働関係法令を順守し、適正な雇用管理を行っていると認められる事業主であること

※ハローワークまたは新卒応援ハローワークの紹介時点と異なる条件で対象者を雇い入れ、その対象者に対して労働条件に関する不利益または違法行為があり、かつ、その対象者から求人条件が異なることについて申し出があった事業主は支給対象になりません

奨励金の支給には、他にも一定の要件があります。

中小企業事業主の定義

この奨励金における中小企業事業主とは、以下の表に該当する事業主をいいます。

小売業(飲食業を含む)

資本金5,000万円以下または常時雇用する従業員50人以下

サービス業

資本金5,000万円以下または常時雇用する従業員100人以下

卸売業

資本金1億円以下または常時雇用する従業員100人以下

その他の業種

資本金3億円以下または常時雇用する従業員300人以下

対象となる成長分野等

以下の分野に該当する場合は支給対象となります。

(日本標準産業分類より)

| 大分類A→中分類02-林業 | |

| 大分類D-建設業 | このうち、環境や健康分野に関する建築物等を建築しているもの |

| 大分類E-製造業 | このうち、環境や健康分野に関する製品を製造しているもの |

| このうち、環境や健康分野に関する事業を行う事業所との取引関係があるもの | |

| 大分類F-電気・ガス・熱供給・水道業の中の中分類33-電気業 | |

| 大分類G-情報通信業 | |

| 大分類H-運輸業・郵便業 | |

| 大分類L→中分類71- 学術・開発研究機関 |

このうち、環境や健康分野に関連する技術開発を行っているもの |

| 大分類N→中分類80→小分類804-スポーツ施設提供業 例)フィットネスクラブ |

|

| 大分類O→中分類82→小分類824→細分類8246-スポーツ・健康教授業 例)スイミングスクール |

|

| 大分類P-医療、福祉 | |

| 大分類R→中分類88-廃棄物処理業例)ごみ処分業 | |

| その他(上記以外) | このうち、環境や健康分野に関連する事業を行っているもの 例)エコファンド |